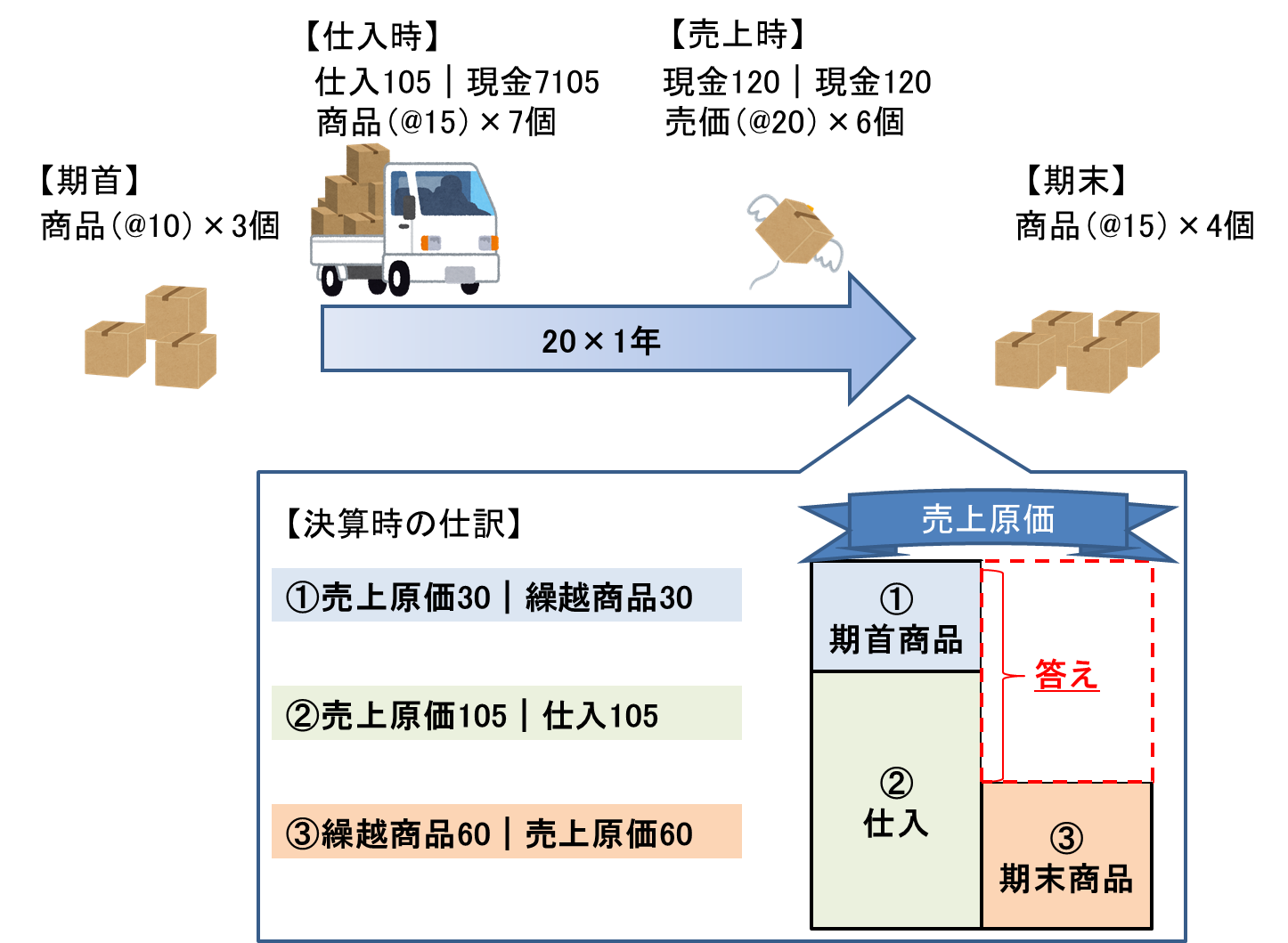

簿記3級 【わかりやすい勘定科目”売上原価”の求め方①しくりくりし繰越商品】 三分法では、商品売買で“仕入”と“売上”のみを使用しました。 残りの“繰越商品”は決算時に使用するのですが、これを使わなかった場合、 どのようになるかをまずは見てみましょう。 ---繰越商品がなかった場合の問題点-... 2020.01.19 簿記3級

簿記3級 【わかりやすい勘定科目”売上原価”の求め方②うくうしくう】 売上原価のもう一つの求め方“うくうしくう”について。 下図のように期首と期末に商品の在庫があり、今年の販売個数を 問われたらいくつとこたえますか? 答えは最初にあった在庫と購入した個数の合計から残った個数を ... 2019.03.10 簿記3級

簿記3級

簿記3級