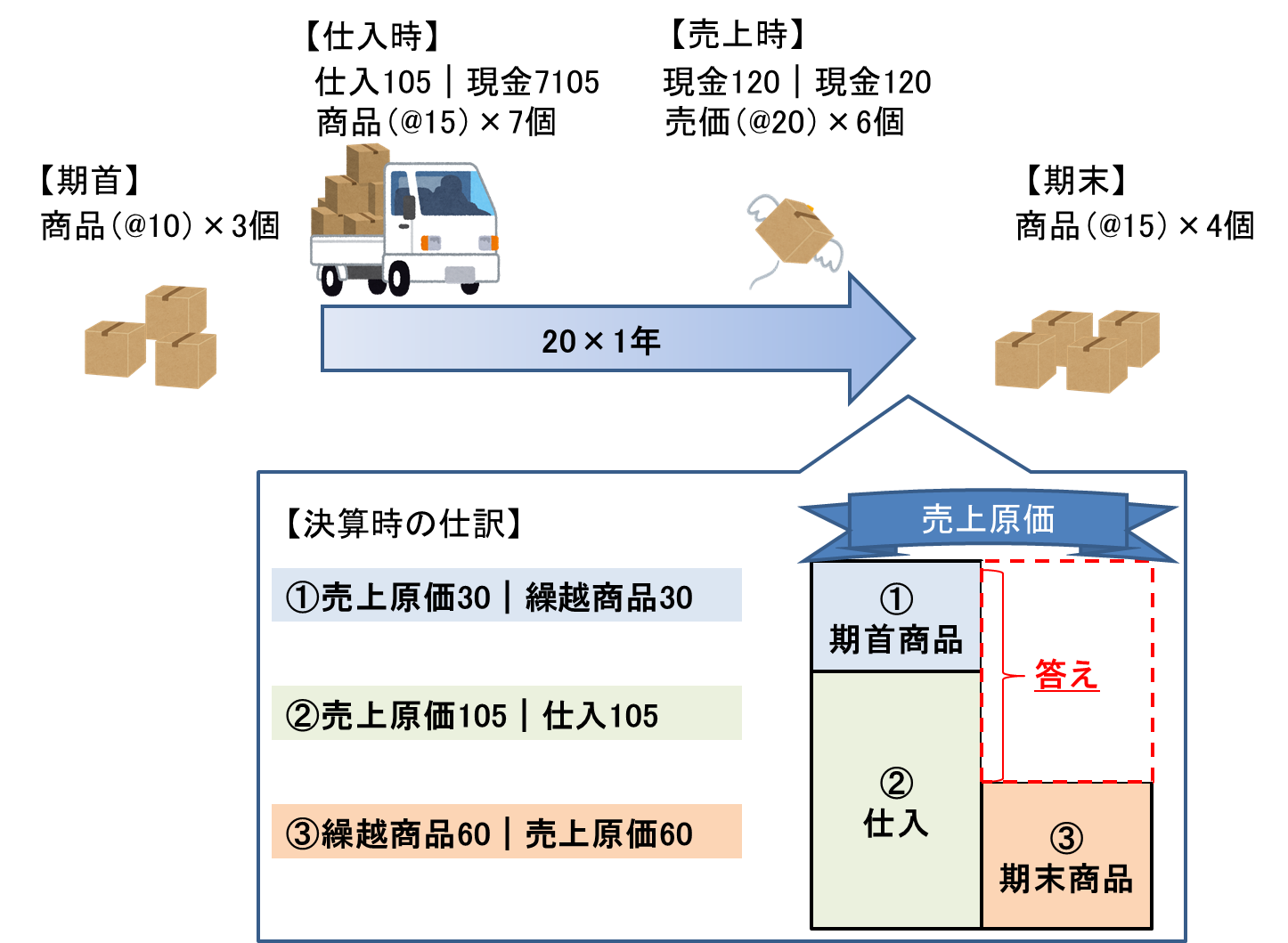

簿記には大切な4つのカテゴリーがある。

それは、資産、負債、(純資産)、費用、収益である。

※正確には5つだが、現在の3級の範囲内の後半までは、

純資産は資産と負債の差(純資産=資産-負債)

とだけ覚えておこう。

このカテゴリーを二つに分けると以下のようになる。

①資産、負債 ⇒貸借対照表に記入

②費用、収益 ⇒損益計算書に記入

①金銭的価値があるものが資産と負債。

資産:自分が所有している金銭的価値のあるもの。

(例)お金、家、土地、車など

⇒詳しくは【固定資産(有形固定資産)について】

負債:他人が所有している金銭的価値のあるもの。

一時的に使わせてもらっているから、返済義務が生じる。

(例)銀行やカード会社への借金、ローン、買掛金など

※純資産の計算の仕方は3級の決算、

考え方は2級で詳しく説明します。

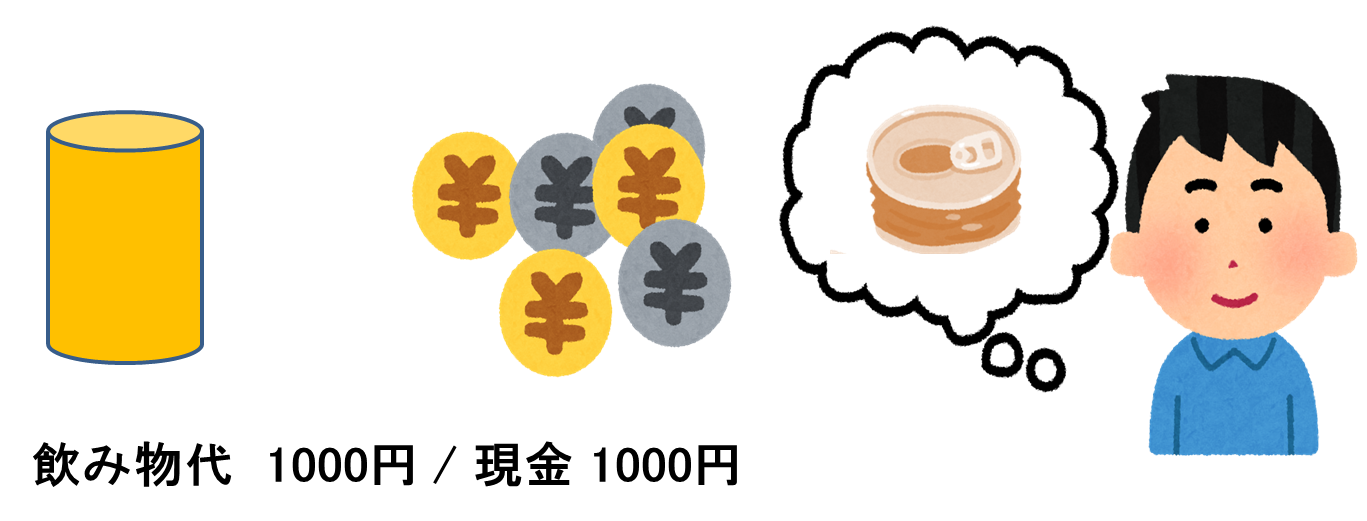

②金銭的価値が変化した理由となる費用と収益

費用:水道光熱費、交通費

収益:家賃収入

これらをうまく利用して、帳簿にどんなお金の出入りがあったかを記入することが、

これらをうまく利用して、帳簿にどんなお金の出入りがあったかを記入することが、

簿記となります。

【資産と負債の特徴】

もし、あなたが「あなたのおサイフの中にはいくらはいってましたか?」と聞かれた時、

あなたは『いつの時点での話をしているの?』と思うでしょう。

これは金銭的価値のある資産と負債でも言えます。

資産や負債は〇年〇月〇日の何時何分何秒時点では、

現金×円、家×円、車×円、住宅ローン×円と答えることができるものです。

ですので、

貸借対照表に書かれる事柄は

何日時点でいくら持っていますか?を示す資料だと思って下さい。

※一般的に企業は4月から3月までを1年度として区切っているので、

その場合は3月31日時点となります。

【費用と収益の特徴】

それに対して、「水道代はいくらだった?」と聞かれた時、

あなたは『今月?先月?去年?どこからどこまでの期間の話?』

と思うでしょう。

このようなことが、損益計算書に記入される費用と収益でも同じことが言えます。

損益計算書に書かれる事柄は

“いつからいつまでの間で何にお金を使いましたか?”

または

“いつからいつまでの間でなぜお金が増えたのですか?”

を示す資料だと思って下さい。

※一般的に企業は4月から3月までを1年度として区切っているので、その場合は4月1日から3月31日までの間となります。

コメント

[…] ⇛勘定科目のカテゴリーについてはこちら […]