消耗品と消耗品費は名前が似ていて、同じ物でも取り扱い方法(=仕訳方)が

異なるため躓いてしまう人が多いところだと思う。

今回は消耗品と消耗品費を飲み物と飲み物代で例える。

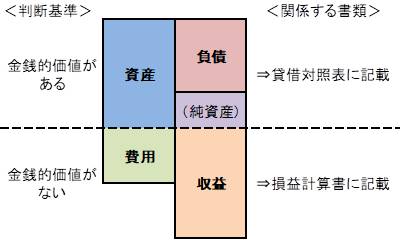

消耗品=飲み物=資産

消耗品費=飲み物代=費用

<資産計上する場合>

資産計上とは、言ってみれば飲むつもりは無く、

資産として持っておこうとする考え方である。

(購入時)あなたが1ℓのジュースを現金1000円で購入した。

仕訳は現金が減って飲み物という資産が増えるので

飲み物 1000| 現金 1000

となる。

(決算時)しかし、やっぱり喉が渇き、そのジュースを700㎖

飲んだ。(=ジュースを300㎖残した。)

まずは、資産が減ったので飲み物を減らす。

| 飲み物700

なんで減ったのかという理由(=費用)を記入すると

飲み物代700 | 飲み物700

となる。

<費用計上する場合>

費用計上とは、最初から全部飲み切ってしまうつもりという考え方である。

だから資産なんて存在せずにお金を何に使ったかという費用が

発生する仕訳を行う。

(購入時)あなたが1ℓのジュースを現金1000円で購入した。

仕訳は現金が減って飲み物という資産が増えるので

飲み物代 1000| 現金 1000

となる。

(決算時)しかし、思った以上に量が多く、そのジュースを

300㎖残した。(=ジュースを700㎖飲んだ。)

予想外ではあるが、資産が発生したため、それを記入する

飲み物300 |

全部飲み切るつもりで飲み物代1000としたが、飲み物代300を

キャンセルする(=減らす)必要がある。

飲み物300 |飲み物代300

(翌期首)今年こそ残った300㎖ジュースを飲み切ることを決めた。

飲み物という資産は無くなるものとして貸方へ、

それに伴う費用である飲み物代を借方へ記入する。

飲み物代300 |飲み物300

資産計上と費用計上の購入時と決算時の仕訳をまとめると

飲み物300 |現金1000

飲み物代700|

どちらも現金1000円払って700㎖ジュースを飲んで、300㎖余らせているため、最終的には同じ結果になる。

これを踏まえて、下の仕訳まとめをご覧ください。

大事なことは、買ったもの、使ったもの、残ったものということを文章から読み解くことです。

コメント